股票融资多少钱 美团新业务续亏40亿,王兴开始变阵了

“相信我们能聚合力量、提升效能”。

这半年多以来,美团董事长王兴专注于组织架构调整,从核心本地商业到新业务,一一进行了梳理。

他开始排兵布阵,既迎回了美团“二号人物”王慧文,又调任王莆中为核心本地商业CEO,张川、郭万怀则带领新业务。王兴以此全新管理阵容,带领美团突破竞争重围。

正如王兴在内部邮件所言:期待各业务秉承美团“帮大家吃得更好,生活更好”的使命,在新的组织架构下进一步发挥团队潜能。

得益于策略调整,美团上半年业绩继续创新高,营收、净利双涨,股价有所回升,市场反应积极。

但对比2021年美团2.6万港元市值的高点,当前美团7200亿港元左右的市值,已经是腰斩的状态,尚有回升空间。

市场对美团的担忧仍存。一方面来自于外卖、到店业务市场竞争加剧,阿里、抖音等持续发力本地生活板块,更有拼多多、快手、小红书等平台加速本地生活服务布局。

另一方面,美团自身营收、净利增长放缓,核心本地商业新业务增幅不及以往,新业务还在持续亏损。

战略调整、适应市场的背后,是美团谋求改变现状的身影。

01、营收利润双增

美团交上了一份向好的成绩单,高于市场预期。

财报显示,今年二季度,美团营收823亿元,同比增长21%,高于市场预期的804.2亿元,调整后净利润136亿元,同比增长77.6%。

净利增幅超过营收增幅,显示了一定的盈利能力。

今年二季度,美团经营利润率为13.7%,对比上年同期的经营利润率仅为6.9%,期内利润率为13.8%,而上年同期为6.9%,经调整EBITDA为149.97亿元,较上年同期的76.82亿元增长95.2%,经调整净利率为16.5%,上年同期为11.3%。

多个盈利指标改善,资本市场也给予积极反应。财报发布次日,美团股价大涨12.5%,报115.7港元/股,总市值7198亿港元。

自2018年上市以来,美团的盈利话题讨论不断,这两年终于扭亏为盈,保持高速增长。

相较于去年,美团营收、归母净利润增幅已经开始放缓。2024年上半年,美团营收为1555.27亿元,同比增长22.9%,归母净利润为167.2亿元,同比增长107.8%。而2023年上半年,美团营收、归母净利增幅分别为30.2%、218%。

美团正不断优化营销策略,改善经营杠杆。

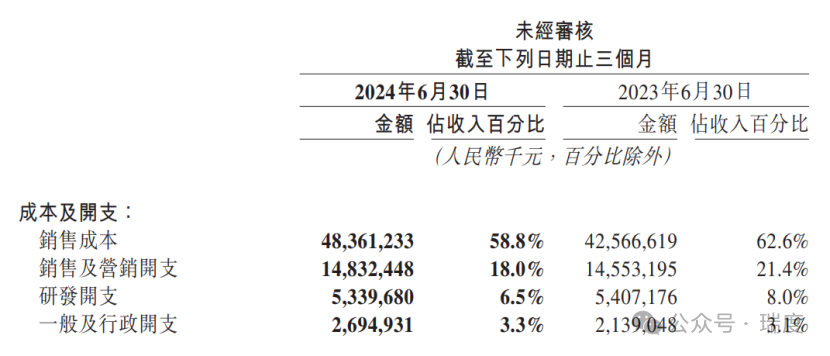

从成本及开支来看,今年二季度,美团销售成本、销售及营销开支、研发费用占收入百分比均较上年度有所下降,分别占比58.8%、18%、6.5%。

只是美团的一般及行政开支增幅仍较高,由2023年第二季度的21亿元增长26%至2024年同期的27亿元,占比也从3.1%上升至3.3%。其解释,主要是雇员薪酬开支增加所致。

根据财报,2024年上半年,美团雇员薪酬开支达到223.61亿元,同比增长7.8%。

美团挣得“盆满钵满”,员工薪酬亦不断上涨。

业内常说,美团是典型的“三头赚”,商家、骑手、消费者全都为其贡献利润。相关数据显示,当前美团活跃商家数量高达900多万户,美团骑手的数量超过了800万人,几乎覆盖了国内主要的商家群体。

庞大的体系之下,关于美团的投诉也日渐增多,诸如商家投诉佣金过高、骑手投诉克扣补贴,已是常态。

在黑猫投诉 【下载黑猫投诉客户端】平台上,关于美团的搜索词高达91.36万条,涉及无故退款、虚假送达、乱扣骑手费等多个问题。

今年上半年,美团进行了上市以来规模最大的组织架构调整。从今年2月份整合到店、到家两个独立事业群和两个平台,再到4月份将美团平台、到店事业群、到家事业群和基础研发平台将合并成为“核心本地商业”,动作不断。

同时,老将王莆中出任核心本地商业CEO。

一系列的调整背后,实际蕴藏着美团本地生活服务的压力。

市场环境瞬息万变,美团维持本地生活服务业务的老大哥的地位并不容易。抖音进军本地生活赛道,来势汹汹,更有腾讯、拼多多、快手、小红书等平台加速本地生活服务的布局,实力都不容小觑。

美团自身核心本地商业收入虽保持着增长,但增幅已经放缓。今年二季度,美团核心本地商业收入607亿元,同比增长18.5%。对比2023年二季度,美团核心本地商业营收增幅为39.2%。

王兴此前表示,近期开展组织重组的根本目标是继续整合本地商业领域,并且进一步提高运营效率,也希望用平台的供给更好满足消费者需求。

组织调整的效果也开始显现。分业务来看,今年上半年,美团核心本地商业总收入1153.07亿元,同比增长22.6%,占总营收74%。其中,配送服务收入、佣金收入占据绝大部分,分别达到440亿元、421亿元,同比增长18.3%、23.2%。

相较之下,美团在线营销服务收入、其他服务及销售(包括利息收入)增长更快。尤其是其他服务及销售(包括利息收入),今年上半年同比增长41.6%至65.08亿元。

尽管如此,Kleinman认为未来十年新的收购前景光明,特别是在美国,他仍然认为“价值很大”。他还预计阿波罗将参与更多类似于本周与英特尔(INTC.US)达成的110亿美元合资协议的交易。

美团核心本地商业的经营利润率由2023年二季度的8.7%增长至2024年二季度的16.9%。只是相较于2024年一季度的17.8%,环比有所下滑。

可以看到,美团外卖、闪购、酒旅等业务保持增长势头,贡献了不少业绩。今年二季度,美团外卖业务中,“拼好饭”最高突破 800 万单,而到店酒旅业务、休闲娱乐品类的订单量均超过60%。

2024年第二季度,美团即时配送交易订单数量为61.67亿笔,同比增长14.20%。而单笔配送收入稳定在3.70元以上,主要在于美团减少对配送服务费的减免与补贴等方面。

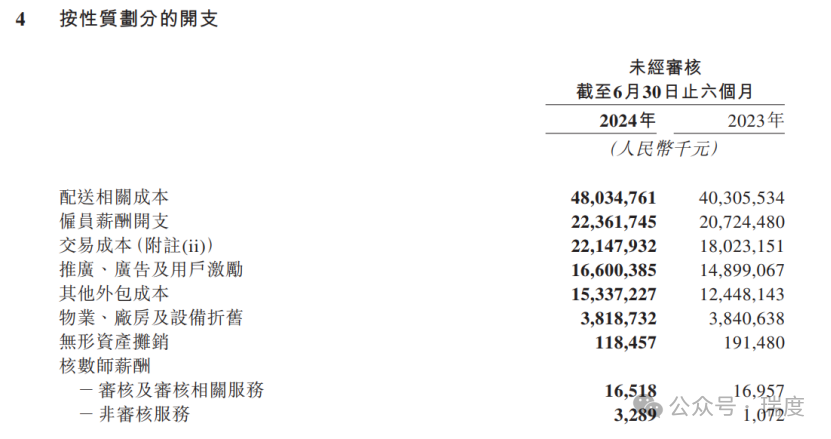

不容忽视的是,上半年,美团配送相关成本依然高达480.34亿元,同比增长19%,超过配送服务收入40亿元。

03、新业务亏损

美团整顿业务,除了聚拢本地生活各线业务以外,另一支线便是梳理各项新业务。

今年2月,美团宣布大众点评、SaaS(餐饮管理系统)、骑行、充电宝等由高级副总裁张川负责,但并未涉及业务具体整合的情况。

直到8月底,王兴发布内部邮件,才公布了组织架构最新进展。根据披露,美团的SaaS(软件即服务)、骑行、充电宝等业务合并成为“软硬件服务”,快驴、小象、优选等业务合并成为“食杂零售”,境外业务则更名为Keeta。

在本地商业承压的前提之下,美团新业务的发展显得尤为重要。

今年上半年,美团新业务有减亏的迹象,亏损额为40.7亿元,对比2023年上半年新业务亏损102.2亿元。

一个事实是,过去几年,美团新业务保持着高亏损额。2019年-2023年,新业务的经营亏损额分别为67亿、109亿、384亿、283亿和202亿,呈现上升趋势。短短五年时间,美团在新业务板块“烧掉”1045亿元。

从财报窥见,今年上半年,美团新业务收入402.19亿元,同比增长23.8%,占总营收比例为26%。其中,其他服务及销售(包括利息收入)为主要收入来源,达到386.98亿元。而在线营销服务基数较小,同比增长高达81%至1.8亿元。

具体看,今年二季度,美团新业务收入216亿元,同比增长28.7%,主要由于商品零售业务的收入增长,经营亏损同比收窄74.7%至13亿元,经营亏损率6.1%。

但在新业务的亏损中,未分配的经营亏损由2023年同期的12亿元增加至今年二季度的27亿元。其解释称,主要是开发语音模型和建立视频直播的投入增加。

至于出海业务,财报并未涉及太多内容。但王兴在财报会上有所提及,从财务角度来看,出海业务的预算已纳入新业务板块,今年对板块经营亏损的影响有限。

美团自2023年5月在香港成立 Keeta,当前已经凭借订单量市占率,成为全港第一大外卖平台。今年4月,KeeTa传出消息称,即将登陆沙特首都利雅得。

王兴表示股票融资多少钱,“境外业务目前仍处于早期阶段。我们将继续评估不同地区的机会。在没有具体进展可以分享之前,我们不会深入探讨任何市场的细节。我们认为境外业务是美团正确的长期战略,因此我们将保持耐心并继续探索,同时保持财务纪律。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP