温州股票配资平台 “中国数字疗法第一股”?脑洞极光问题明显,时间是不安之源

此次对接与推介会以“‘金’‘采’贺州·投资未来”为主题,以“精且专”为突破口,以“产品精美”和“客商精准”为特色,集中展览展示全国黄金加工的最高工艺。

挑战在于,

能否度过商业化中途困境

花满楼丨作者

2020年,国家药品监督管理局审批通过了首款数字疗法产品,加速了该赛道的发展。在此后的2021年,疫情的推动、资本市场的支持以及政策和技术的进步共同作用下,数字疗法呈现井喷状态,甚至被称为数字疗法元年。

伴随着疫情结束,医疗赛道重回平静,医疗大模型迅速崛起,数字疗法的市场声量在接下来几年竟然开始减缓。如今,这一趋势终于有望被反转。

2024年8月22日,脑动极光在港交所披露聆讯后的招股书,即将成为“中国数字疗法第一股”。大模型和数字疗法并非竞争关系,而是相辅相成。伴随着脑洞极光上市的成功,有望让数字疗法再次回到市场中心。

能够解决疾病是关键,亏损需要理解

2021年9月之前,脑洞极光的名字是南京智精灵教育科技有限公司,最开始研发的是“六六脑”脑功能信息管理平台软件系统,该平台提供脑状态监测、脑功能康复、脑能力提升等健脑服务。

世界卫生组织预计,到2050年全球患痴呆症的人数将达到1.52亿。这也让“六六脑”赚取了一波认可,比如在2011年筹备期间就获得了教育部和科技部举办的“春晖杯”中就曾获奖。

早在2007年,数字疗法就已经开始在全球范围内开始萌芽,不过中国的数字疗法萌芽期相对较晚,2014年前后才出现适应于中国的数字疗法产品。直到2017年,美国“数字疗法第一股”Pear公司的产品于2017年首次获得FDA批准,让脑洞极光看到了新的可能。

虽然脑洞极光联合创始人王晓怡依然看好“六六脑”,并且曾表示2019年底“六六脑”营业额近千万,初步实现盈亏平衡。但在“六六脑”的基础上,数字疗法是必然的延伸,也是脑洞极光转型的伏笔。

2020年,对于脑洞极光来说是关键的一年。这一年,创始人之一向华东离开公司,永泰生物董事长谭铮作为投资人加入脑动极光并接收了向华东全部股份。根据招股书披露,脑动极光在上市前的股权架构中,谭铮先生通过ZTanLimited持股25.38%,并成为了董事长。

谭铮入局后,为脑洞极光带来了巨大的变化。首先在资本市场,连续获得5轮融资,并且完成一轮股权转让,融资总额接近5亿元人民币,远高于此前的2轮,C+轮融资,对应的投后估值约为26.91亿元。

另外一方面,谭铮加速了对于数字疗法的转型。2020年5月,王晓怡还在公开活动中吹捧“六六脑”。在2024年的招股书中,并未出现这一产品的名字,可见谭铮对脑洞极光的认知是数字疗法。

在招股书中,脑洞极光表示其产品管线广泛覆盖由血管疾病、神经退行性疾病、精神疾病及儿童发育缺陷等诱发的认知障碍的测评和干预。核心产品“脑功能信息管理平台软件系统”,是中国首款获得监管批准的认知障碍数字疗法产品。

据悉,“脑功能信息管理平台软件系统”就四种主要类型认知障碍的八种适应症实现商业化,包括血管性认知障碍、失语症、阿尔茨海默病、抑郁症、精神分裂症、睡眠障碍、注意缺陷多动障碍及自闭症,且正在开发另外多种认知障碍适应症。

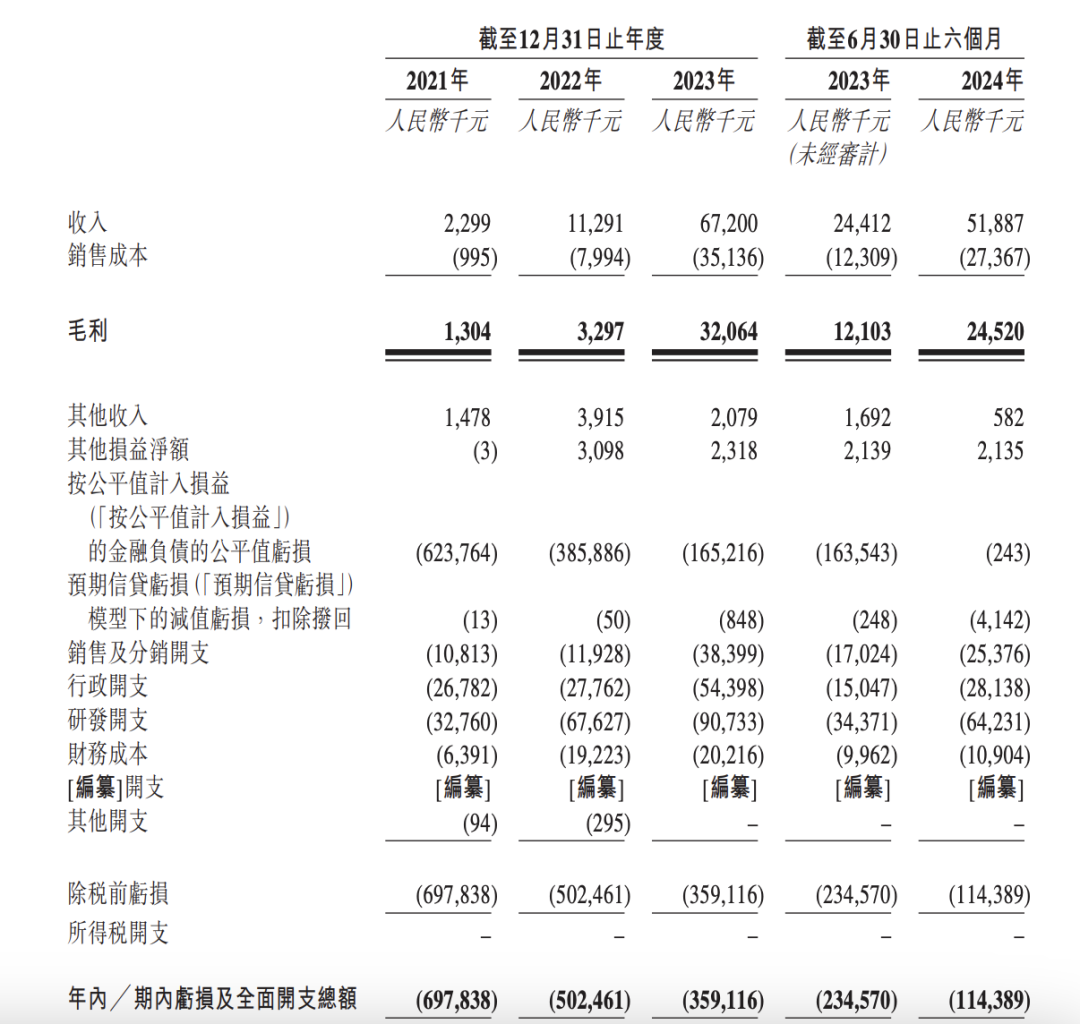

基于数字疗法产品,脑洞极光在2021年到2024年上半年净亏损分别为6.98亿元、5.02亿元、3.59亿元和1.14亿元,累计亏损近17亿元。脑动极光在招股书中也表示,公司自2012年成立以来,一直处于净亏损状态,并且在可预见的未来可能继续产生净亏损。

作为一个全新的赛道,数字疗法现在遇到的现实就是,高投入、低收益,在打通市场之前依然很难获得盈利。不过,医疗产品盈利是一个目标,但更重要的目标是解决疾病困扰吗。谭铮和众多资本的投入,也早已认可了这一现状。

挑战在于,能否度过商业化中途困境

2018年9月,脑洞极光获得了湖南省药监局颁发的二类医疗器械证书,2020年6月,脑洞极光获得了湖南省药监局颁发的经修订证书,以纳入八种特定适应症(血管性认知障碍、失语症、阿尔茨海默病、抑鬱症、精神分裂症、睡眠障碍、注意缺陷多动障碍及自闭症)的筛查、评估、康复和数据分析,这让脑洞极光获得合规商业化的可能。

截至2024年10月22日,脑动极光医疗的系统已纳入中国30个省份的省级医保报销目录。根据弗若斯特沙利文的资料,脑动极光医疗也参与了国家卫健委所发起项目,帮助国家卫健委在全国推动二千一百多家公立医院建立认知中心。

2023年,我国认知障碍数字疗法的市场规模达到2.69亿元人民币,预计2025年将增至人民币10.47二千一百多030年将增至人民币89.27亿元,年复合增长率分别为97.4%和53.5%。2021年到2024年上半年,脑洞极光营收分别为230万元、1129万元、6720万元、5189万元。受益于二类证书,脑洞极光的营收增速明显。

相比较传统医药、器械等医疗产品,医疗AI的商业化接受能力和接受范围依然有限。想要扭转亏损,依然需要较长的时间。正因如此,脑洞极光需要足够稳定的产品、团队和资金,让企业度过这一过程。

超过十年的医疗从业经验,再加上永泰生物的资源积累,可以让脑洞极光可以快速进入到各个省市的医保报销目录。从而在这一赛道抢跑,可以领先诸如集思鸣智的“大脑生理与认知功能辅助评估系统”等产品。

二类医疗器械和三类医疗器械证书在于风险程度有巨大的差别,虽然传统三类医疗器械通常植入人体或用于支持、维持生命,对人体具有潜在危险。但医疗AI对于患者疾病的改善程度足以和三类医疗器械相当,这也是为何此前的医疗影像AI产品都要拿到三类医疗器械证书。数字疗法当前依然以二类器械证书为主,但因为其发挥的重要作用,有在接下来被要求改为三类的可能。若是如此,脑洞极光的商业化进程机构可能被叫停。

作为一款全新的产品,医疗保健机构及医院将成为数字疗法的主要使用者及提供者,脑洞极光的商业模式依然比较简单。主要是通过销售脑功能信息管理平台软件系统等产品获得收入;又或者与医疗机构合作,提供测评和干预服务,并据此获得合作与服务收入。也就是说,未来收益有巨大想象力,但商业模式相对简单,壁垒较小。

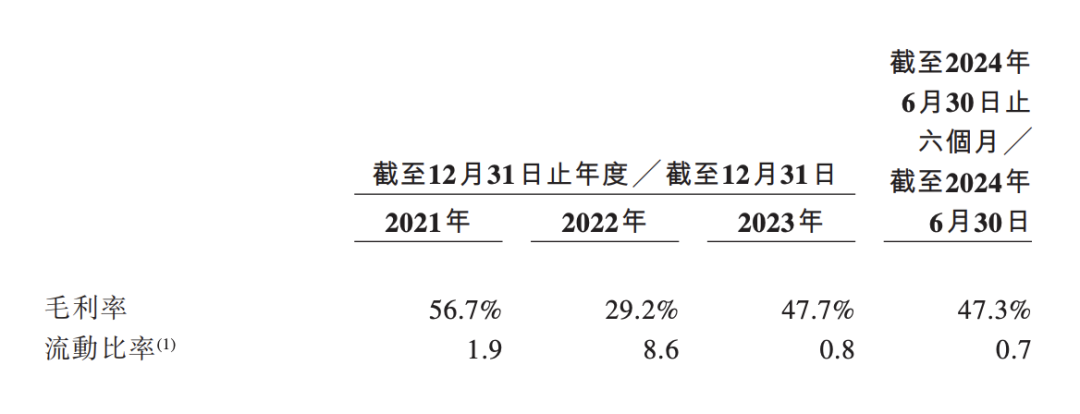

此外,毛利率过低也是个问题。2021年到2024年上半年,脑洞极光毛利率分别为56.7%、29.2%、47.4%和47.3%。一个以算法为主的商业模式中,毛利率长期低于50%,明显低于其他医疗AI企业。

商业模式的限制,脑洞极光极其依赖大的医疗机构或者经销商。招股书数据显示,2022年和2023年,该公司来自五大客户的总收入分别为830万元和5080万元,占同期总收入的73.1%和75.6%。来自最大客户的收入分别为440万元和2680万元,分别占同期总收入的39.1%和39.9%。

认知数字疗法,是仅次于治疗视觉相关疾病数字疗法的第二大品类,这意味着虽然脑洞极光有先发优势,但竞争同样巨大,这也导致其商业客户的不稳定性极大。任何一个客户流失或者减少采购,对其都将是巨大的打击。

2020年之前,脑洞极光创始团队虽然都是海龟,且产品也曾获得一定认可,但在资本市场表现并不好,8年时间仅完成了2轮融资,估值也仅堪堪破亿,可谓步履艰辛。谭铮赋予了脑洞极光“新生”,为其带来了充足的资金和行业资源。这一次成功登陆港交所后,资金也将不会是脑洞极光的困扰。

在已经有联合创始人出走的情况下,在脑洞极光走向盈利的过程中,谭铮依然要关注内部的团队建设。公司的改名,是公司转型的决心,相信也是谭铮在努力减少团队对创始团队的依赖性和依恋。

脑洞极光需要探索新的可能

同样都是医疗新产品,但我们需要承认的是,数字疗法是幸运的。面对同样的商业化挑战,影像AI已经摸索出很多捷径,而数字疗法可以摸着影像AI的头过河。

院外市场,对于医疗AI新势力来说,企业都是比较灵活的。这一部分的客户,诉求比较明显,能够满足甲方的诉求,双方的合作就更容易推动。比如鹰瞳科技与众多配镜连锁企业的合作,就是基于此。

软硬一体化也是可以借鉴的。智能医疗企业与硬件的结合由来已久,比如讯飞医疗推出了智医助理。截至2024年6月底,智医助理已经在全国600+区县规模化应用,为基层医疗机构累计提供了约8.1亿次辅诊服务。

通过数字疗法的优势来看,进入到其他领域,比如疾病管理、药品销售似乎也是不错的途径。数字疗法的主要应用场景在医疗环境,当医生推荐使用数字疗法时,患者的使用率会更高,但若在数字疗法的服务体系内,纳入药物或者其他管理服务,患者的接受程度也会更高。其他医疗AI公司也有相关布局,比如硅基仿生的CGM产品,可以与糖尿病性视网膜病变识别产品结合,可以更好地实现慢病管理。更何况,在卖药这件事情上,永泰生物也算是经验丰富了。

从选择数字疗法的那一天,脑洞极光就选择了更加不确定的未来。而谭铮要做的就是如何让这未来温州股票配资平台,能够来得更加容易一些。