东莞股票配资平台 平安之势:市值重回万亿,股价创3年新高,中国金融核心资产估值修复正当时

9 月 13 日,由于通胀压力持续加大,俄罗斯央行宣布加息 100 个基点,至 19.00%。这是继今年 7 月加息 200 个基点后,俄罗斯央行年内第二次加息。此前,市场普遍预计俄罗斯央行本次不会加息。

但备受期待的苹果智能(Apple Intelligence)功能,却"打折"出场——分批次推出,分阶段落地。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

上半年,控股股东远大创投、芜湖嘉植合计增持近2%。

持续亏损、零分红,惊现逆势增持!

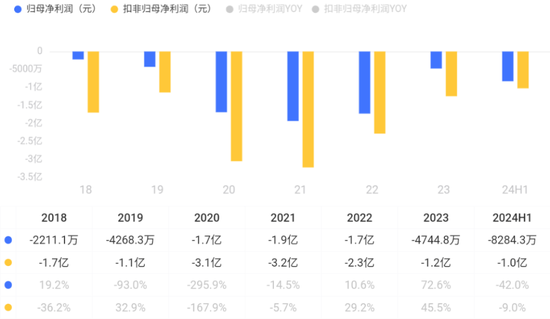

埃夫特(688165.SH,“公司”)自2020年登陆科创板以来,至今仍未实现盈利。

事实上,自2016年以来,公司就一直在亏损。八年半的时间,净利润累计亏损约8.4亿元,扣非归母净利润累计亏损约15.7亿元。

截至 2024 年 6 月末,公司合并报表累计未弥补亏损为8.4亿元, 因此公司也不具备分红能力,上市以来分红金额为零。

(来源:市值风云APP)

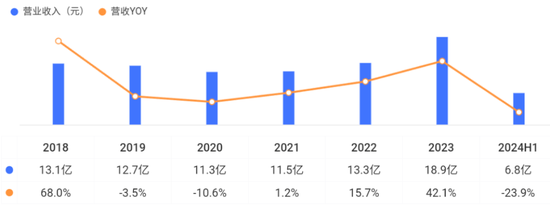

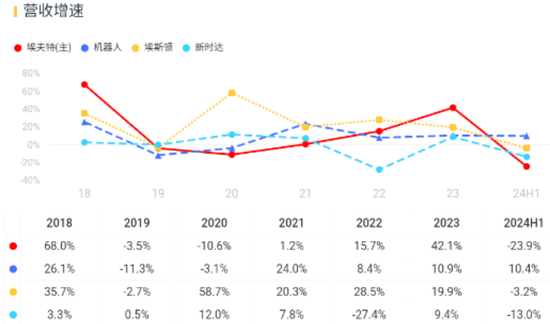

2023年营收同比增长42%,达到18.9亿元;2024年上半年,营收同比下滑24%。

公司业务主要分为机器人整机和系统集成两类,2023年两者收入占比分别为45%、53%。

(来源:市值风云APP)

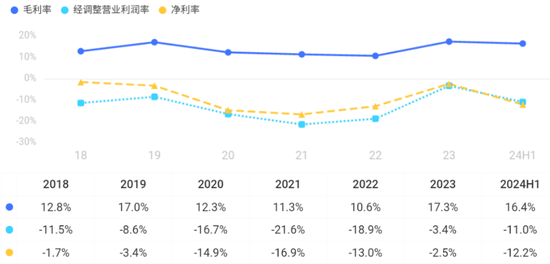

亏损主要是盈利能力较差导致的,当然这也跟公司收入增长情况高度相关(规模效应)。公司毛利率基本在20%以下,净利率长期为负。

(来源:市值风云APP)

长期亏损之下,公司股价也表现低迷。埃夫特上市当天股价曾暴涨近4倍,此后一路下行,至今还没支棱起来。

(来源:市值风云APP)

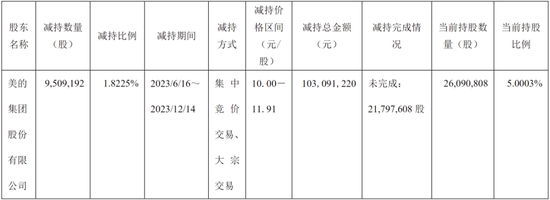

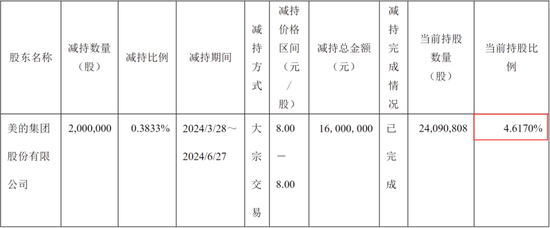

2022年以来,公司部分前十大股东坐不住了,纷纷发布了减持计划,但其中仅有美的集团(000333.SZ)实施了减持。

2023年,美的集团减持了公司约1.8%的股份,套现10.3亿元。

(来源:公司公告)

2024年上半年,美的集团继续减持200万股,套现1600万元,持股比例也降至5%以下。

(来源:公司公告)

值得关注的是,同样是2024年上半年,公司控股股东之一致行动人远大创投、芜湖嘉植合计增持了公司近2%的股份。

(来源:公司公告)

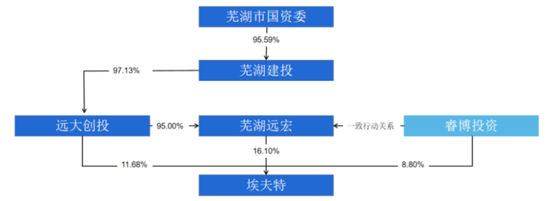

公司控股股东为芜湖远宏,穿透后实控人为芜湖市国资委。远大创投、芜湖嘉植、睿博投资与芜湖远宏为一致行动人。

截至2024年6月末,芜湖远宏及其一致行动人合计持有公司38.57%的股份。

(来源:2023年报)

受并购拖累,商誉大减值,毛利率低于同行

01 并购业务表现不佳,商誉大减值

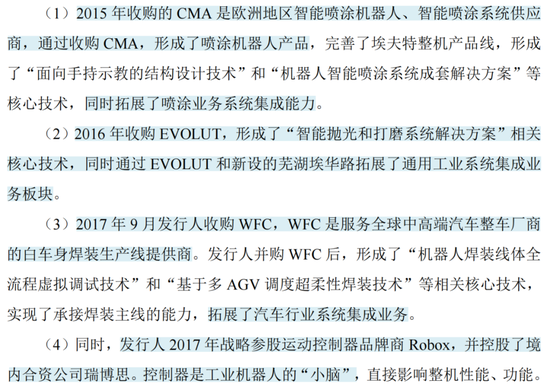

说到公司业绩亏损的原因,首先就要提及上市前的几笔海外并购,体量都不大。

2015年以来公司先后收购了CMA、EVOLUT和WFC,并设立了Efort Europe和Efort France。另外公司还战略参股了控制器品牌商Robox。

(来源:招股书)

WFC主要从事汽车系统集成业务,是境外核心子公司;Evolut主要从事通用行业系统集成业务;CMA主要从事喷涂机器人整机等业务。

公司业务也对应实现了拓展,收入规模也得到了大幅提升。此外公司还借助Robox实现了部分核心部件的自制。

(境外主体的主营业务收入及占发行人主营业务收入比例,来源:招股书)

不过,收购完成后,EVOLUT 和 WFC基本都处于亏损状态。

(来源:招股书及财报,制表:市值风云APP)

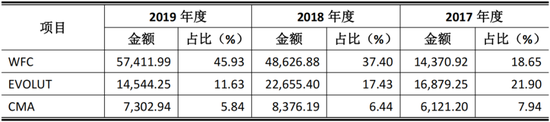

从公司境外收入看,总体表现不佳,仅2023年出现显著增长。

(来源:同花顺iFind,制表:市值风云APP)

截至2024年6月30日,公司历史收购形成的商誉账面价值为1.9亿元(已计提减值1.3亿元),客户关系(无形资产)账面价值为0.5亿元(已计提减值0.6亿元)。

(来源:2024半年报)

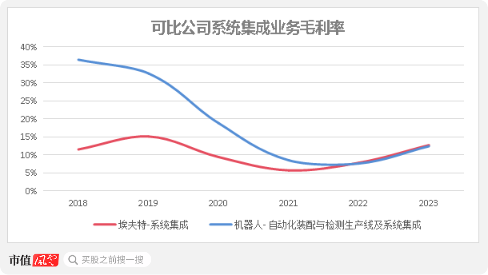

02 并购拖累系统集成业务毛利率

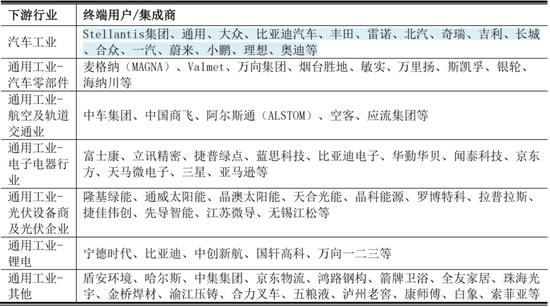

公司并购拓展的主要为系统集成业务(占境外业务的90%),客户以汽车主机厂Stellantis 集团、大众集团为主,产品高度定制化,很难形成规模效应。

境外业务以海外团队(特别是欧洲团队)及海外供应链为主,人工成本和制造成本整体高于国内。另外,疫情期间境外业务产能利用率不足导致单位成本较高。

因此,境外业务毛利率整体表现不佳,2023年随着WFC大项目的执行,产能利用率恢复正常叠加降本增效,毛利率有所提升。

受上述因素影响,公司系统集成业务毛利率总体处于较低水平。

(来源:同花顺iFind,制图:市值风云APP)

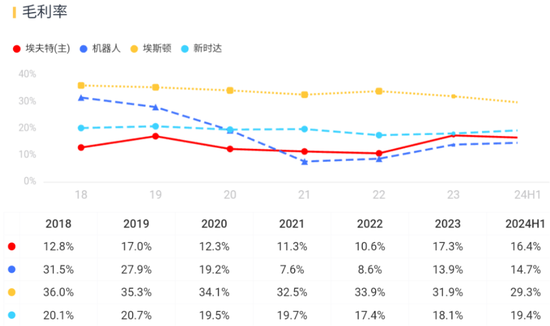

而历史上系统集成业务收入占比较高,由此导致公司综合毛利率处在较低水平,2024年上半年毛利率为16.4%,明显低于埃斯顿(002747.SZ)和新时达(002527.SZ)。

(来源:市值风云APP)

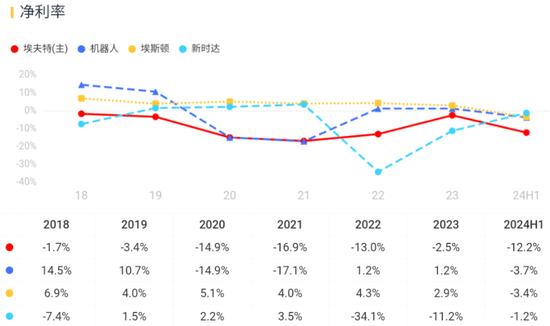

公司净利率更是常年为负数,同行情况也不咋地,表现较好的埃斯顿净利率基本在5%以下,2024年上半年,可比公司净利率均为负数。

(来源:市值风云APP)

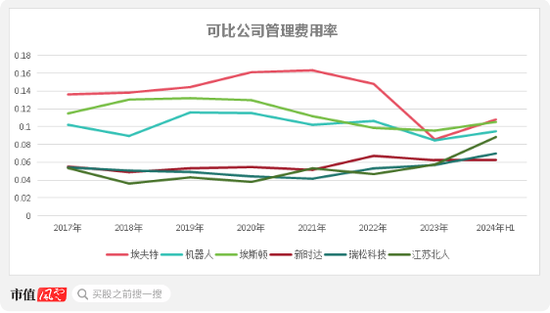

03 管理费用率远高于同行

公司净利率表现较差,一定程度与较高的管理费用率有关。2017-2022年,公司管理费用率均在13%以上,明显高于同行。

管理费用的大头为工资及福利,近两年管理费用率下降主要跟公司优化人员架构有关,2021-2023年,公司在职员工总数分别为1483人、1366人、1114人,下降明显。

(来源:同花顺iFind,制图:市值风云APP)

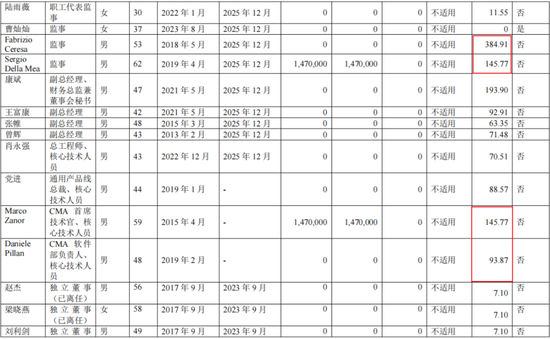

风云君注意到,公司管理层中外籍员工的薪酬普遍较高,在营收规模远低于同行的情况下,管理层整体薪酬却明显高于可比公司。

2023年,埃斯顿、机器人(300024.SZ)、公司三家管理层成员从公司获得的税前报酬总额分别为590万元、1074万元、1564万元,而同期三家公司营收分别为46.5亿元、39.7亿元、18.9亿元。

(来源:2023年报)

聚焦机器人,核心部件国产化

正如公司所提到的,未来盈利的前提是实现高成长。但结合上述情况看,埃夫特似乎没什么看点。

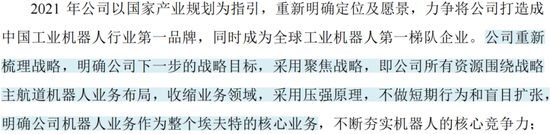

但正所谓“穷则思变”,2021年,公司采取聚焦战略,将所有资源围绕机器人业务布局。

(来源:2021年报)

同时公司还主动缩减了系统集成业务规模。

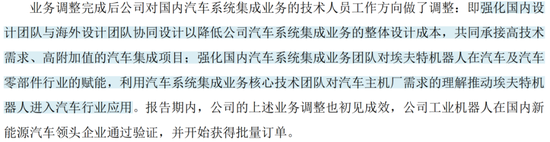

对于国内汽车系统集成业务,公司将重点放在设计环节,并与海外设计团队协同,承接高技术需求、高附加值的汽车集成项目。

上述业务调整也初见成效,2023年公司工业机器人产品在国内新能源汽车领头企业通过验证,并开始获得批量订单。

(来源:2023年报)

在境外系统集成业务方面,公司推进了管理团队更迭,优化人员结构以降本提效,并重构客户关系、开拓新客户,来降低对单一客户的依赖,2022年第四季度,公司陆续获得Stellantis和大众的大额订单,反映前述调整有一定成效。

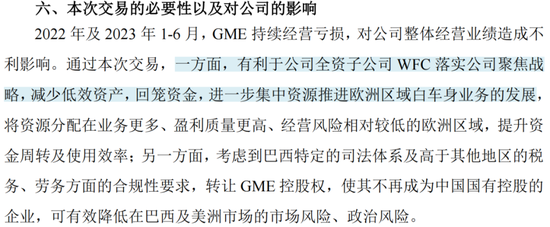

2023年,为落实公司聚焦战略,减少低效资产,公司将WFC旗下GME公司 51%股权完成了出售,GME不再并表。

(来源:公司公告)

此前,公司国内机器人业务主要聚焦3C和新能源(以光伏为主)两个赛道,公司在光伏行业电池片市场保持较高占有率,2023年机器人产品在光伏领域出货量占比为55%。

近年来公司汽车及汽车零部件行业取得了一定的突破。

(来源:2024半年报)

2024年上半年,新能源车企“蔚小理”进入了客户名单。

(来源:2024半年报)

在聚焦战略下,公司整机业务发展迅猛。

2021-2023年,公司机器人整机业务收入增速分别为86%、20%、79%,销量增长更为强劲。

2024年上半年,机器人业务销量同比增长29%,远高于国内市场平均5%的增速,但受产品组合及价格竞争加剧影响,机器人业务收入下降了2.9%。

对应的,机器人整机收入占比也从2019年的19%提升至2023的45%。2024年上半年,在剥离部分境外业务后,整机业务收入占比达59%。

(来源:2023年报)

在机器人业务的带动下,近几年公司总营收增速有明显提升,2023年增速远超同行。

(来源:市值风云APP)

机器人产品为类标准品,而集成产品为非标定制,因此机器人标准品业务更容易产生规模效应。

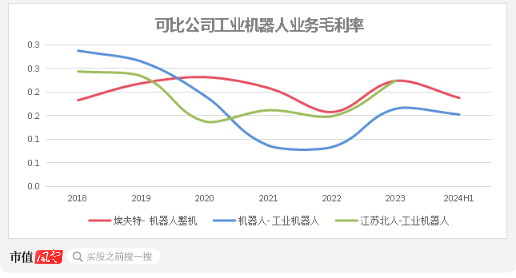

随着公司机器人标准品业务规模的扩大及降本措施的逐步落地,近几年公司机器人整机业务毛利率基本高于部分同行。

2024年上半年,公司机器人业务受市场竞争加剧影响平均售价出现大幅下降,毛利率也有所下滑。

(来源:同花顺iFind,制图:市值风云APP)

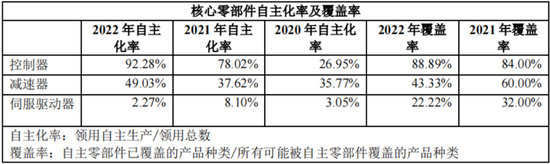

对工业机器人厂商而言,核心零部件的自制对于供应链安全及提升整机产品毛利率颇为重要。近年来,公司在核心零部件国产化方面取得显著进展。

2019 年,公司控制器自主化率为 30%,减速器自主化率为 10%。

2023年,公司基本实现控制器全面自主化,控制器自主化率为99%;国产RV减速机的使用率为98%;国产驱动器的使用率接近100%。

(来源:2023年报)

(来源:2022年报)

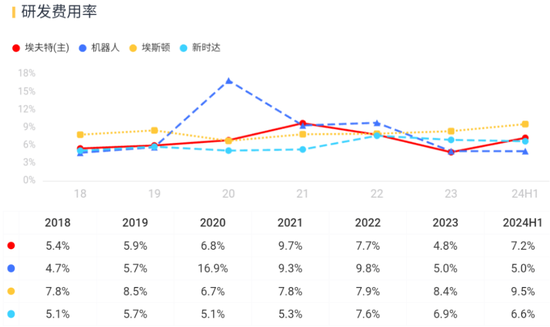

尽管长期亏损,但公司仍然保持了较高的研发强度,研发费用率基本在5%以上,与可比公司相差不大。

(来源:市值风云APP)

大手笔扩产,资金实力允许吗?

随着国产品牌机器人的认可度不断提升,国产机器人市占率也在稳步上行,从2019年的31%,提升至2023年的45%。2024年上半年,国产机器人品牌国内市占率已突破50%。

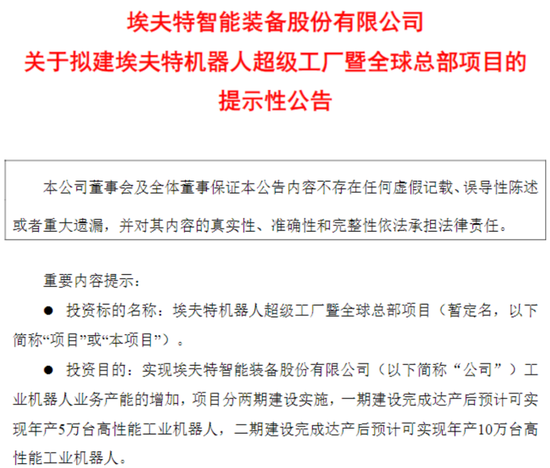

近期公司发布公告,计划在芜湖市建设埃夫特超级工厂暨全球总部,总投资约18.93亿元。

项目预计分两期建设,用5-6年时间布局10万台机器人的产能,解决现有厂房空间及品质在未来的3-5年难以满足市场需求的问题。

(来源:公司公告20240731)

对于公司这样长期亏损的企业而言,目前的资金实力能支持如此大规模的扩产吗?

毕竟18.93亿元的计划投资规模已经超过了公司17亿元的净资产(2024年6月末)。

(来源:市值风云APP)

从现金流来看,经营现金流和自由现金流长期为净流出状态,造血能力严重不足。

(来源:市值风云APP)

(来源:市值风云APP)

近年来,有息负债率也在持续攀升,截止2024年6月末,有息负债率为24%,带息负债主要为长期借款、一年内到期的非流动负债、短期借款,合计约8.1亿元。

(来源:市值风云APP)

同期账上货币资金及交易性金融资产合计7.4亿元,资金并不充裕,但偿付利息尚有保证。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 东莞股票配资平台